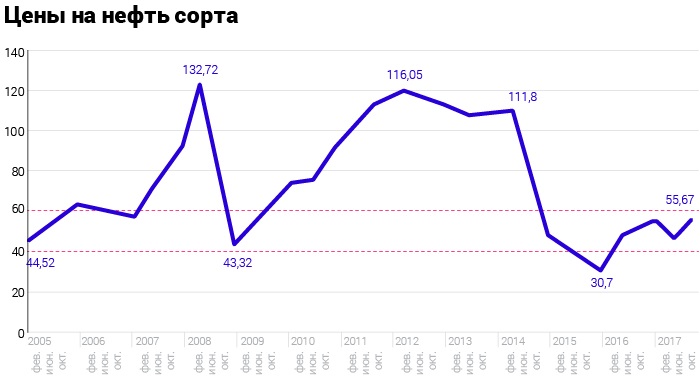

В предыдущем материале "Что происходит и что будет с ценами на нефть?" мы прогнозировали, что нефтяные котировки во втором полугодии закрепятся выше отметок первой половины года, и в целом это подтвердилось: средняя цена по итогам первых шести месяцев на нефть сорта Brent составила $51,7, начиная с июля средняя цена составляет $53,1. По состоянию на 11 октября фьючерсы на нефть с месячной поставкой торгуются выше уровня $56,5. Выделим основные факторы, повлиявшие на этот рост в рассматриваемом периоде, а позже перейдем к прогнозу и ключевым нюансам 2018 года.

На протяжении 10 месяцев этого года в центре внимания были, конечно, данные и статистика из США, уровень выполнения соглашения ОПЕК+, а также коммерческие запасы в странах ОЭСР и потребление нефти на азиатско-тихоокеанских рынках.

Соединенные Штаты, на мой взгляд, преподнесли главный подарок нефтяным производителям – рост сланцевой добычи оказался не таким стремительным, как ожидалось. Повлияла и структура самих сланцевых месторождений (в течение двух-трех лет способны быстро выходить на максимальные уровни добычи и столь же стремительно падать), и высокий уровень кредитных обязательств у добывающих компаний, и переход сланцевиков от стратегии "добывать, несмотря ни на что" на конечный финансовый результат. Что произошло в 2017 году? Несмотря на достаточно комфортные уровни цен, за год количество буровых установок на сланцевых месторождениях выросло лишь на 10% при одновременном снижении средних уровней добычи.

За девять месяцев текущего года добыча нефти в США составляла в среднем 9,16 млн б/с, и управление энергетической информации (EIA) США понизило прогноз роста добычи в 2018 году с 9,82 млн б/с до 9,69 млн б/с, поскольку одного роста нефтяных цен оказалось недостаточно. Различные прогнозы крупных игроков также не свидетельствуют о сланцевом ренессансе – медианная величина роста производства черного золота в Штатах в 2018 году составит около 400-500 тыс. б/с, что при мировом росте потребления в 1,5-1,8 млн б/с и с учетом роста внутреннего потребления в США не окажет существенного воздействия на цены. Следует отметить, что США покрывают свои потребности в нефти за счет собственной добычи лишь на 55%, остальное импортируется из Канады, стран Латинской Америки и Персидского залива.

То есть мы фактически столкнулись с той самой проблемой, о которой давно говорят в странах – производителях нефти: не важно, сколько будет стоить нефть, у США есть потолок добычи, и сланцевые месторождения не способны изменить текущие расклады на горизонте трех-пяти лет. Что ж, пожалуй, стоит с ними согласиться: быстрого роста добычи в 2017 году мы не увидели, а 2018 год также не принесет существенных объемов прироста. Для нефтяных цен это, безусловно, хорошо.

Вторым важнейшим фактором в 2017 году стало выполнение соглашения ОПЕК+, согласно которому ведущие нефтепроизводители обязались сократить добычу на 1,8 млн б/с для устранения дисбаланса спроса и предложения, а также снижения коммерческих запасов нефти в ключевых странах-потребителях. Согласно отчетам страны, присоединившиеся к соглашению выполняли условия по снижению примерно на 90% в течение 2017 года (к слову, Казахстан из-за запуска Кашагана оговоренные уровни добычи превышает). 90% – это, конечно, не 100%, но эффект явно заметен – период с января по октябрь 2017 года в целом прошел достаточно комфортно для котировок. Что немаловажно: страны ОПЕК фиксируют рост мирового потребления нефти, и спрос по итогам 2017 года прогнозируется на уровне 96,77 млн б/с, то есть в мировом масштабе, несмотря на некоторый избыток нефти и замедление экономического роста, спрос по сравнению с 2016 годом вырастет на 1,42 млн б/с!

К сожалению, подобные цифры и оценки слабо освещаются в СМИ, хотя мировой спрос является ключевым параметром. При этом ОПЕК прогнозирует, что в 2018 году спрос вырастет еще на 1,35 млн б/с, до 98,12 млн б/с!

В предыдущих материалах мы неоднократно говорили о том, что все мировые аналитические структуры и игроки прогнозируют рост спроса на нефть до 100 млн б/с в 2019-2020 годах, и мировая добыча не будет успевать за спросом. А это означает неминуемый рост цен.

Третий важнейший фактор – коммерческие запасы нефти в странах ОЭСР. В пиковые годы текущего кризиса запасы нефти и нефтепродуктов действительно внушали панику: даже при полной остановке всех мировых поставок страны ОЭСР смогли бы продержаться на коммерческих запасах почти 3,5 месяца. Мировой спрос на нефть тогда не направлялся на мгновенное потребление, значительная часть спроса "оседала" в запасах, что и привело к такому длительному процессу восстановления цен.

Сейчас ситуация изменилась – уже который месяц запасы снижаются, но они по-прежнему выше средних пятилетних значений. На конец августа запасы нефти и нефтепродуктов в странах ОЭСР снизились почти на 19 млн, до 3 млрд баррелей (запасы нефти – на 123 млн баррелей выше сезонных значений, нефтепродуктов – на 72 млн баррелей). Именно на "сжигание" запасов были направлены действия ОПЕК, и мы видим, что эта политика оправдывает себя. Прогнозируется, что к моменту завершения действующего соглашения ОПЕК+ (в марте 2018 года) запасы вернутся к средним значениям.

Ну и, наконец, потребление нефти на азиатских рынках – тут картина еще радужнее. Китай в первом полугодии увеличил потребление нефти на 5%. А это ключевые данные, на которые обращают внимание все участники рынка, поскольку Китай делит пальму первенства по импорту нефти с США (хотя потребляет гораздо меньше).

В целом спрос на рынках Азиатско-Тихоокеанского региона вырос с 32,9-33,4 млн б/с в III-IV кварталах 2016 года до 33,9-34,2 млн б/с в I-II кварталах 2017 года, то есть за полугодие рост составил почти 1 млн б/с! Ведущие игроки прогнозируют дальнейший рост спроса на рынках АТР в 2018 году до 34,7-35 млн б/с. При этом в 2018-2020 годах прогнозируется, что основным драйвером мирового спроса на нефть станет Индия, а не Китай. Для сравнения приведу две цифры: в 2016 году Китай потреблял около 12,4 млн б/с, а Индия (примерно при той же численности населения) лишь 4,5 млн б/с, то есть почти в три раза меньше.

Эти ключевые факторы, на мой взгляд, позволяют сказать: кризис на нефтяном рынке миновал, спрос растет, действия ОПЕК+ имели успех, ожидания существенного роста добычи в США и других странах после повышения цен не реализовались (или пока не реализовались) и цены на нефть готовятся к закреплению на уровне в $60 к концу этого года или к началу 2018 года.

А в 2019-2020 годах мы увидим возврат к диапазону 80-100 долларов за баррель. Хотя в странах ОПЕК и в России стали говорить, что после выхода цен на уровень в $60 за баррель мы снова увидим рост добычи нефти, но эта картина прояснится по итогам I квартала следующего года.

Мнение редакции может не совпадать с мнением автора