Начало февраля ознаменовалось ростом нефтяных фьючерсов. Однако для понимания ситуации и прогнозов дальнейшего развития событий следует детально проанализировать отчеты и данные, опубликованные в прошлом месяце.

Итак, в середине январе на официальном сайте ОПЕК был размещен ежемесячный отчет организации стран-экспортеров нефти, из которого ясна следующая ситуация – всё плохо и хорошо одновременно. Плохо – по сравнению с историческими данными за последние годы, хорошо – по сравнению с тем, что происходило в 2016 году, когда в феврале все были настроены увидеть цену в $25 за баррель. Данные по производству нефти также хороши и плохи одновременно, но обо всем по порядку.

Цена нефтяной корзины ОПЕК (средняя цена для 12 сортов нефти стран-экспортеров) в конце декабре выросла на существенные 20%, до $51,67 за баррель на фоне достижения договоренностей о снижении добычи. Но среднегодовой уровень нефтяной корзины ОПЕК оказался самым низким за последние 12 лет!

При этом в конце года цены на нефть сорта Brent установились на уровне $54,92 за баррель, а среднегодовая цена Brent за весь 2016 год составила $45,13 – это самый низкий уровень с 2004 года (в 2015 году среднегодовая цена составляла $53,6).

Традиционно в почти 100-страничном ежемесячном отчете публикуются данные и прогнозы о развитии мировой экономики, исходя из которых следует, что экономика все же вышла на положительную траекторию (во всяком случае, в основных странах-драйверах наблюдается рост). Увеличение незначительное: ранее опубликованные прогнозы на 2016 и 2017 годы увеличены всего лишь на 0,1%, до 3,0% и 3,2% соответственно, но и это весьма неплохо, тем более что ряд стран, включаю Россию и Бразилию, по прогнозам вернутся к росту уже в 2017 году. Прогнозы, что мировая экономика в 2017 году будет расти более быстрыми темпами, обнадеживают: потребление и цены на нефть всегда четко следуют за этими показателями.

Глобальное потребление нефти, соответственно, тоже растет: в 2016 году (по сравнению с 2015-м) ожидают роста на 1,25 млн б/с, до 94,44 млн б/с, а в 2017-м – на 1,16 млн б/с, до 95,6 млн б/с. Эти прогнозы нас, как нефтедобывающую страну, конечно же, радуют.

Рост поставок/добычи нефти в основном прогнозируется из стран, не входящих в ОПЕК. Организация прогнозирует, что добыча в 2017 году вырастет лишь на 150 тыс. б/с, тогда как основной прирост обеспечат страны, не входящие в картель, в том числе (и это важно) США – на 221 тыс. б/с. Как видим, страны ОПЕК прекрасно осознают, что рост нефтяных цен подстегнет возобновление и/или наращивание добычи сланцевой нефти в США и других странах, но при этом не ожидают в 2017 году их взрывного роста.

Что ж, выводы и прогнозы по макроэкономическому блоку вселяют хоть и сдержанный, но все же оптимизм: год выдался непростым, цены на конец года и среднегодовые ниже многолетних минимумов, при этом производство нефти и спрос в глобальном масштабе выросли, но прогноз на 2017 год – умеренный рост.

Давайте рассмотрим структуру мирового спроса. Что можно выделить интересного? Спрос на нефть вырос (возможно, на фоне низких цен и/или вследствие роста экономик). При этом рост спроса в 2016 году по сравнению с 2015-м наблюдается даже в США (с 19,84 до 20,04 млн б/с) и Европе (с 13,74 до 13,93 млн б/с), то есть, несмотря на программы и меры поддержки более экономичных и гибридных авто, население и компании нарастили потребление!

Новые мировые драйверы – Китай и Индия – также увеличили спрос: КНР – с 10,95 до 11,24 млн б/с, Индия – с 4,05 до 4,34 млн б/с. При этом незначительный рост наблюдается даже на Ближнем Востоке: спрос вырос с 7,97 до 7,98 млн б/с, хотя по экономическим канонам снижение мировых цен, замедление роста экономик и рост цен на ГСМ в самих ближневосточных странах должен был привести к снижению потребления. Но тут похоже сыграл свою роль рост мировых цен и оптимистичные ожидания в конце года.

Важно отметить: несмотря на рост производства нефти, конкуренцию стран-производителей и дисбаланс спроса и предложения, мировой спрос/потребление на черное золото росли. И, очевидно, будут расти в будущем.

При этом если углубиться в отчет по остальным мировым рынкам, то можно сделать краткий вывод: все остальные виды минеральных ресурсов пострадали гораздо сильнее, а дисконты стран ОПЕК к средним ценам на эталонный сорт Brent достигали многолетних максимумов, что говорит о серьезной борьбе за клиентов даже между членами самого картеля. Прекратится ли эта "война скидок" в 2017 году?

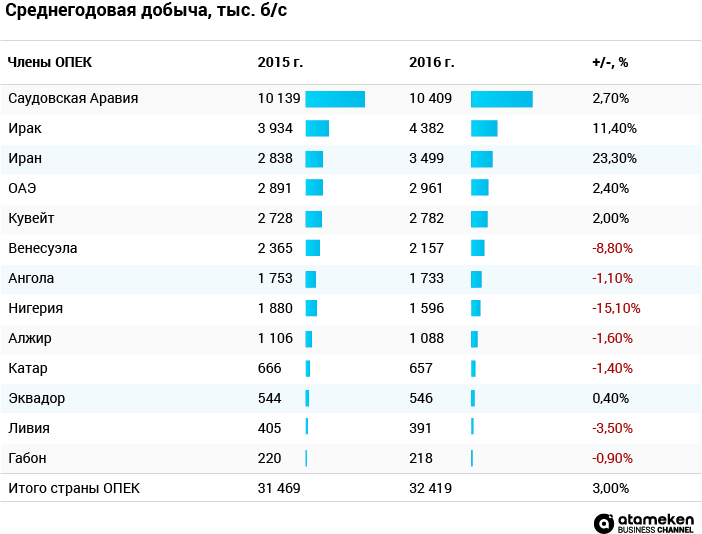

И здесь мы подходим к самому интересному вопросу. Структурировав данные по производству нефти странами ОПЕК в 2015-2016 гг., мы получим следующую картину.

Несмотря на известные всем заявления и соглашения о снижении добычи в 2017 году до 32,5 млн б/с, картель по сути вышел на эти цифры четко выверенным путем: примерно этот уровень и получился, если рассматривать среднегодовые цифры.

При этом в ноябре и декабре добыча действительно держалась выше отметок 33 млн б/с: 33,3 и 33,1 млн б/с соответственно. Что ж, можно сказать, что 2017 год, по большому счету, будет для картеля точно таким же, как и 2016 год! Как говорится, ловкость рук и никакого мошенничества, но зато как это подействовало на рынки!

Действительно, можно ли предположить то, что в конце года картель намеренно (путем тайных переговоров) наращивал добычу, симулируя "разброд и шатания" в самой организации, внося панику на мировые рынки, чтобы в конце года "договориться" о мнимом снижении? Думаю, да.

Иные действия не имели бы такого мощного эффекта. А так мы с вами увидели классическую и захватывающую мелодраму с хеппи-эндом в декабре.

При этом основные игроки картеля в 2016 году де-факто нарастили добычу, а страны второго эшелона пострадали более существенно, вынуждено пойдя на снижение добычи, что подтверждает старую аксиому – выживает сильнейший.

Тем не менее добыча картеля в 2016 году выросла на неплохие 3%: можно уверенно говорить о том, что картель сохранил свою долю на мировых рынках, закрепил свое положение и показатели, при этом повернув цены на нефть вверх. Полагаю, это можно назвать блестящей многоходовкой. Будем ждать продолжения.

Свою порцию дров в растущий костер мировых цен подкидывает также и Америка: новой администрации, по всей видимости, неудобен сильный доллар, а это может означать новые инъекции ликвидности на мировые рынки, что, безусловно, приведет к росту цен на сырье.

Мнение редакции может не совпадать с мнением автора