Кооперация на одной ноге

АО "Аграрная кредитная корпорация" (АКК) уже не справляется с финансированием всех желающих заемщиков на селе. Поэтому в АКК рекомендуют участникам рынка искать деньги на стороне.

"Аграрная корпорация уже не в силах обеспечить средствами всех заемщиков. Зависимость от единственного кредитора сейчас ощущается очень остро. По состоянию на 1 сентября кредитными товариществами (КТ) уже был выбран весь годовой бюджет. Вероятно, такая же ситуация будет и в следующем году", – заявила на прошедшем в Шымкенте первом форуме кредитных товариществ РК управляющий директор АО "Аграрная кредитная корпорация" Айжан Кенжебаева.

В связи со сказанным она обратилась с трибуны форума к участникам кредитных товариществ: "Выходите из зоны комфорта, начинайте привлекать внешние источники для своего развития".

Рискованность существования единственного кредитора кредитных товариществ в лице АО "Аграрная кредитная корпорация" стала одной из ключевых дискуссионных тем форума, который был заявлен как консолидирующая площадка участников сектора кредитной кооперации для обсуждения наиболее актуальных вопросов и выработки стратегии развития движения.

Так, советник председателя ассоциации кредитных товариществ Даурен Махажанов назвал наличие одного игрока сдерживающим фактором. При нынешнем бурном росте системы кредитной кооперации эта роль стала для корпорации уже неподъемной, считает он, поэтому нужна диверсификация источников фондирования.

"В Казахстане состоялась большая система кредитования сельского хозяйства, но она стоит на одной ноге, – вынес свой "диагноз" г-н Махажанов. – Можно оставить все как есть. Но можно использовать альтернативные пути, которые помогут сделать качественный резкий скачок вперед и принести пользу и участникам, и государству. Нам нужно определиться, как двигаться дальше".

"Это не совсем стабильно и системно, – признал председатель правления АО "Аграрная кредитная корпорация" Нармухан Сарыбаев. – Системно – это когда кредитные товарищества вырастут до такого уровня, что смогут самостоятельно привлекать средства из других источников финансирования, чтобы давать кредиты сельхозтоваропроизводителям".

Российский эксперт, член совета ассоциации кредитных союзов "Гардарика" Юрий Мариничев предложил в качестве одного из вариантов привлечения средств формирование долгового рынка:

"Я бы лично посоветовал научиться привлекать в партнеры население, предлагать людям стать партнерами и вкладывать деньги в общий сельхозбизнес. Это будет полностью соответствовать базовому принципу кооперации, которая определяется как объединение людей, а не капитала. В отличие от банков кооперативы имеют право работать на рынке инвестиционного капитала и привлекать своих пайщиков. Если вы пойдете на долговой рынок, то количество членов кредитных товариществ заметно увеличится".

Закон нуждается в изменениях

Между тем для дальнейшего развития и выведения на новый уровень сложившейся в Казахстане системы кредитной кооперации необходимо решить также и другие проблемы.

"Их целый комплекс, – отметил Нармухан Сарыбаев. – На протяжении 16 лет мы уделяли большое внимание самому созданию товариществ, их финансированию. А теперь должны заняться их институциональным укреплением. Это и IT-инфраструктура, автоматизация процессов, обучение сотрудников, обучение руководства кредитных товариществ. Это и создание, укрепление ассоциаций кредитных товариществ. Возможно, создание саморегулируемой организации, возможно, нужно начать их регулировать Национальному банку, чтобы КТ были более интересны и прозрачны для иностранных инвесторов".

Помимо привлечения дополнительных источников фондирования, для дальнейшего развития системы КТ нужны также увеличение охвата конечных заемщиков, автоматизация бизнес-процессов и обязательное изменение законодательной базы, считает г-жа Кенжебаева.

В частности, как она отметила, требует пересмотра излишне зарегулированная процедура регистрации новых участников, необходимо предусмотреть в законе механизм приема сбережений, закрепить основные принципы кредитной кооперации.

"Закон "О кредитных товариществах" нуждается в изменениях, – убеждена председатель ассоциации кредитных товариществ Альмира Сагатова. – Из-за несовершенства законодательства кредитная кооперация сегодня испытывает трудности. Необходимо, чтобы эта система стала полноценным и самостоятельным финансовым институтом. А для этого есть все возможности, так как мы располагаемся во всех районах Казахстана и присутствуем там, где нет банков и других финансовых институтов. Однако перечень предоставляемых услуг пока очень ограничен. И мы сейчас работаем над рассмотрением вопроса об их расширении".

"Самое главное, чего мы хотим добиться, чтобы суть кредитной кооперации в Казахстане была такой же, как во всем мире, – подчеркнула Альмира Сагатова. – То есть чтобы была кредитно-сберегательной организацией. Это не только выдача кредитов, но и прием сбережений. Это помогло жителям сельской местности вкладывать сбережения именно в экономику своей местности, региона, помогать этим селам".

Кто регулировать будет?

На форуме также активно обсуждался вопрос, который поднимается отечественными экспертами уже много лет. Это отсутствие контроля за деятельностью кредитных товариществ, считающееся одним из существенных недостатков казахстанской системы и рисковым фактором.

"Чтобы устойчиво стоять, чтобы нам доверяли, в первую очередь пайщики, инвесторы и банки, однозначно нужен регулятор, – высказал свое мнение Даурен Махажанов. – Но, когда регулятивную функцию выполняет единственный кредитор, это опасно. Когда кредиторов несколько, то регулятор должен быть независимый".

В качестве возможных вариантов сейчас рассматриваются два: определение регулятором Нацбанка или создание саморегулируемой организации.

Между тем российские спикеры призвали казахстанских коллег учесть их опыт и хорошо подумать при определении выбора. "Безусловно, без какого-либо регулирования доверия к сектору не будет, – сказал директор СРО "Кооперативные финансы" Александр Соломкин. – Однако надо осознавать некоторые опасения по поводу последствий жесткого регулирования со стороны".

По словам россиян, кредитные кооперативы в их стране начали испытывать большие трудности, начиная с 2013 года, когда их деятельность стала регулироваться и контролироваться Центральным банком России.

"Введение регуляции мотивировалось тем, что это приведет к устойчивости и надежности участников рынка, – пояснила генеральный директор лиги кредитных союзов России Татьяна Ивашкина. – Однако в связи с введением жесткого регулирования со стороны Центробанка мы пережили некий шок, доходность кредитных кооперативов стала падать. До этого жили без регулирования, устанавливали какие-то внутренние стандарты, исходя из своего понимания. Конечно, хорошо, что это делается поэтапно, в зависимости от уровня и величины кооперативов, то есть идет дифференцированное регулирование. Тем не менее, введен ряд нормативов, которые трудно выполнить одномоментно либо в короткий срок".

"Нас заверяли раньше, что мы, кооперативы, другие, к нам будут другие требования, – поделился, в свою очередь, Александр Соломкин. – Но мы можем констатировать, что установлены такие же требования, как для банков. Мы попали под регулирование банка, который осуществляет прямой надзор. Существующая нормативно-правовая база регламентирует практически все в кредитном кооперативе".

Кроме того, как он считает, идут большие затраты на регуляторную нагрузку.

"В итоге рынок кредитной кооперации стагнирует, не развивается, – констатировал г-н Соломкин. – Если каждый месяц создается порядка 20 новых кооперативов, то столько же ликвидируется по инициативе банка. Работать с банком очень тяжело, и сейчас мы просим уменьшить регуляторную функцию".

"Много лет назад мы просили: дайте нам регулятора, – эмоционально добавил выступающий. – Дали, и что, легче стало? Нет, стало хуже. А обратно все изменить уже не получится".

Фундамент создан

Отдельным блоком мероприятия стало представление достигнутых результатов развития казахстанской кредитной кооперации за 16 лет существования и оценка ее роли в финансовой и шире – экономической системе страны.

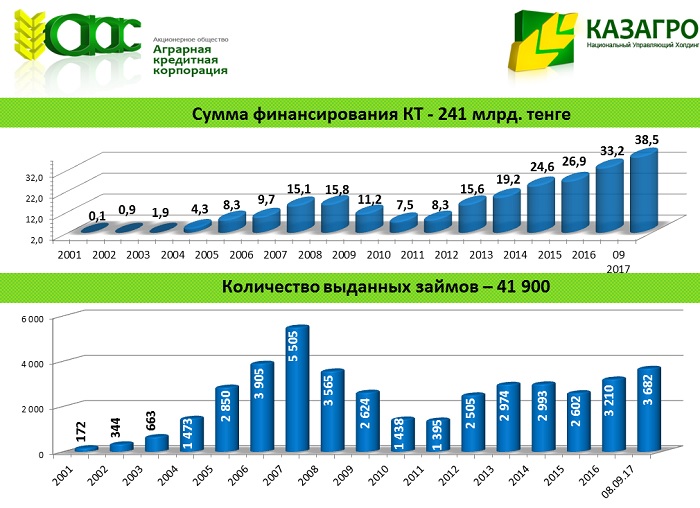

Так, начиная с 2001 года, в республике были созданы 187 кредитных товариществ, объединивших более 15 тысяч сельхозтоваропроизводителей. Активная динамика роста КТ наблюдается последние шесть лет – их число увеличилось с 6,8 тысячи в 2011 году до 15,6 тысячи, то есть в 2,3 раза. За 16 лет через кредитные товарищества фермерам было предоставлено более 40 тысяч кредитов на сумму 241 миллиард тенге.

Нармухан Сарыбаев определил достигнутые итоги как неплохие. Как он отметил, произошедшее благодаря комплексным мерам увеличение количества участников и объемов кредитования через КТ привело к росту охвата финансовыми услугами сельхозтоваропроизводителей и в целом бизнеса в сельской местности.

"За 16 лет работы КТ доказали свою состоятельность, – сказал в приветственном видеообращении к участникам форума первый вице-министр сельского хозяйства РК Кайрат Айтуганов. – Кредитные товарищества стали финансовым институтом, работающим на местах, надежным партнером для сельхозтоваропроизводителей. Кредитная кооперация стала драйвером, который помог сельским предпринимателям перейти из производства в финансовый сектор, и сегодня они становятся грамотными финансовыми менеджерами".

"Итоги 16-летнего развития, объемы кредитования, сумма портфелей, стабильная динамика роста говорят о том, что кредитные товарищества растут и укрепляют свои позиции, – уверена заместитель председателя правления АО "Национальный управляющий холдинг "КазАгро" Айгуль Мухамадиева. – Думаю, что все, кто знаком с системой кредитной кооперации Казахстана, согласятся, что она внесла ощутимый вклад в развитие сельского хозяйства и, бесспорно, стала частью нашей финансовой системы".

По мнению спикера, кредитная кооперация подходит к специфике сельского хозяйства республики, представляющего собой по большей части малый бизнес, малые сельхозформирования, расположенные непосредственно в селах, максимум на уровне районных центров.

"Основной финансовый институт в РК – банки второго уровня до него просто не доходят, в основном они работают на уровне областных филиалов, – сказала Айгуль Мухамадиева. – Единственным финансовым институтом, оказывающим поддержку сельхозформированиям, фактически являются КТ".

Об этой особой роли кредитных товариществ говорили на форуме практически все выступающие. Так, Нармухан Сарыбаев подчеркнул, что в стране практически нет ни одной географической точки, района, которые бы не были охвачены услугами кредитных товариществ. К слову, по прозвучавшим данным, территориальный охват КТ на сегодня составляет 93%.

Даурен Махажанов уверен, что в проживании в сельской местности половины населения страны кроется большой потенциал и залог успешного развития КТ.

"На сегодняшний день уже заложен прочный фундамент, – констатировал он. – В хозяйственном ведении 15 тысяч фермеров, членов КТ, 11 миллионов гектаров земельных угодий, более трех миллионов голов различных видов скота. По статистике, ими было выпущено продукции стоимостью более чем на миллиард долларов. Я считаю, что это достаточно значимая стартовая точка для развития экономики, как сельского хозяйства, так и сельских территорий".

Г-н Махажанов также обратил внимание на высокую степень прозрачности КТ: "Учитывая их историю и потенциал, на данный момент это наиболее прозрачный инструмент, который может легко завоевать доверие среди своих клиентов. Потому что, следуя кооперативным правилам, они сами влияют на стратегические решения, принимают годовой бюджет, формируют ставки, определяют направления финансирования и так далее. То есть это наиболее прозрачный для конечного заемщика инструмент, поэтому у него есть все шансы для дальнейшего развития".

Впереди страны всей

Выбор Шымкента местом проведения первого форума был обоснован его лидирующим положением. Всего в ЮКО действуют 22 КТ, членами которых стали порядка пяти тысяч человек – это треть от общего числа сельхозкооператоров всей страны. На ЮКО приходится самый большой ссудный портфель в разрезе регионов – 21,8 миллиарда тенге. КТ региона практически всегда побеждают в ежегодных конкурсах на лучшее кредитное товарищество в Казахстане.

Рейтинг самого благоприятного КТ был присвоен южноказахстанскому товариществу "Яссы-Несие", объединившему рекордное число фермеров – порядка тысячи, с ссудным портфелем более пяти миллиардов тенге.

Как рассказал abctv.kz председатель правления КТ "Яссы-Несие" Каримжан Гайбишов, в начале работы товарищества в 2003 году у них был 41 учредитель, сегодня их уже 982, это жители Туркестана, Кентау и близлежащих аулов.

"Офис товарищества расположен прямо в селе Карнак, все нас знают, – поведал Каримжан Гайбишов. – Мы работаем напрямую с крестьянами. Вместо того чтобы ездить в город или районный центр, они получают нужные средства в своем родном ауле. Потом рассчитываются, никуда не выезжая, это очень удобно для сельчан. Займы они получают на развитие растениеводства, животноводства, переработки и так далее".

Главную причину успеха, в частности наращивания числа участников, глава товарищества видит в умении работать с людьми.

"Простой чабан, к примеру, не знает, как составлять проект, оформлять документацию, – поделился он. – Мы принимаем всех, помогаем писать проект, составлять отчеты, учим обращаться с деньгами и так далее. Люди вникают, потом уже сами начинают все это делать. Можно сказать, мы принимаем и помогаем со всей душой".

Кооперация 0,07% страны

Между тем, согласно той же статистике, система КТ охватывает всего 8% от всех 177 тысяч действующих сельхозтоваропроизводителей республики, а доля вовлеченности в них в целом населения страны составляет 0,07%.

Для сравнения: в России со 150-миллионным населением в кредитные кооперативы вовлечено 0,7% жителей. А в Латвии с ее трехмиллионной численностью – более 5%.

К слову, в цифрах это 160 тысяч пайщиков. Как рассказал председатель правления литовской ассоциации кредитных союзов Рамунас Стонкус, они есть в каждом регионе и большом селе – территориальный охват составляет 100%. Кредитные союзы занимают около 3% финансового рынка Литвы, сейчас стоит задача довести этот показатель через пять лет до 10%.

"Кредитные союзы у нас стали достаточно состоявшимся финансовым институтом, – отметил Рамунас Стонкус. – Центральный кредитный союз у нас работает как банк и осуществляет все банковские операции, имеются кредитные карты, онлайн-банкинг, делаются переводы по всему. Он кредитует не только малый, но и средний, и большой бизнес. Но этого тоже недостаточно. Впереди – освоение айфон-банкинга и других вызовов времени".

В целом, как было отмечено на форуме, система КТ в Казахстане сейчас находится на этапе обновления, и внесение изменений в законодательство могло бы послужить большим толчком для ее дальнейшего развития. Долгосрочная же цель развития кредитных товариществ, как было заявлено, состоит в обретении статуса полноценного финансового игрока, соответствующего международным стандартам, привлекательного для инвестиций со стороны банков и доступного для казахстанских аграриев.

Клара Ларина, Шымкент