До 2026 года Национальным банком РК планируется рефинансировать порядка 41 тысячи проблемных кредитов по ипотеке. Эта цифра почти в два раза превышает количество ипотечных кредитов, рефинансированных с начала реализации принятой Национальным банком РК по поручению главы государства программы рефинансирования ипотечных жилищных/ипотечных займов по сегодняшний день.

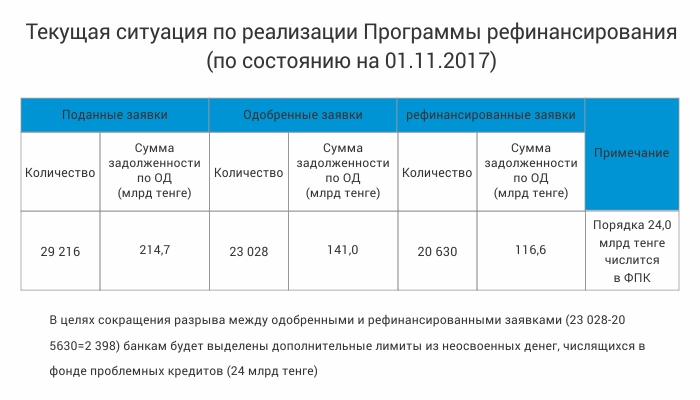

Так, по состоянию на 1 ноября 2017 года уже было рефинансировано 20630 заявок на сумму задолженности по основному долгу 116,6 миллиарда тенге. Всего же с апреля 2015 года по 1 ноября 2017 года по программе было одобрено 23028 заявок на сумму 141 миллиард тенге. При этом за этот период в банки было подано 29216 заявок на рефинансирование займов на общую сумму 214,7 миллиарда тенге. Напомним, при принятии программы в 2015 году на нее выделялось лишь 130 миллиардов тенге.

Как пояснил в ходе круглого стола по вопросам защиты прав потребителей финансовых услуг, прошедшего в Нацбанке на прошлой неделе, начальник управления по защите прав потребителей финансовых услуг и внешних коммуникаций НБРК Александр Терентьев, такая разница в объеме средств объясняется тем, что освоение денег по программе реализовывается револьверным механизмом. Это значит, что рефинансирование займов осуществляется в течение 10 лет с даты первичного размещения денег в банках за счет денег, поступающих от погашения ранее рефинансированных займов.

"Если мы первоначальной суммой в 130 миллиардов тенге планировали охватить 25 тысяч заемщиков, то сейчас мы револьверным характером планируем охватить уже около 40 тысяч заемщиков", – отметил г-н Терентьев, добавив, что в их числе около 12 тысяч заемщиков, относящихся к социально уязвимым слоям населения.

Г-н Терентьев также сообщил, что на сегодняшний день уже более 20 тысяч казахстанских семей живут в нормальном режиме, выплачивают свои кредиты по ипотеке, при этом сохраняя свое единственное жилье. Кроме того, исключен валютный риск путем перевода займов в тенге.

Тем не менее, стоит подчеркнуть, что расширение пула участников госпрограммы подразумевает законодательные поправки. На сегодняшний день у Нацбанка уже сформировались два варианта решения имеющихся в отрасли ипотечного кредитования проблем.

Во-первых, существует идея пересчитать валютные займы, полученные заемщиками до 1 января 2016 года (с этой даты законодательно запрещены займы в иностранной валюте) по курсу 188,35 тенге. По словам г-на Терентьева, под категорию валютных заемщиков подпадает порядка 30 тысяч должников. По предварительным подсчетам, на реализацию данной идеи необходимо около 160 миллиардов тенге. При этом пока еще не определены ни сроки, ни источник финансирования.

Вторая идея касается большого количества неплатежеспособных социально уязвимых граждан. Нацбанк предлагает дать законодательные возможности банкам второго уровня все ипотечные займы граждан, относящихся к СУСН, перевести в долгосрочную аренду на 20 лет с правом обратного выкупа.

"Мы считаем, что банкам надо дать такую возможность. Но в целях исключения различных спекуляций на эту тему мы дадим ее только тем банкам, которые присоединятся к этой программе, тем банкам, которые будут работать с государством, с общественными объединениями в рамках реализации программы, будут реально предпринимать меры по повышению финансового положения заемщика", – считает Александр Терентьев.

Примечательно, что сегодня для облегчения долговой нагрузки ипотечных заемщиков программа предусматривает рефинансирование остатка основного долга по займу за вычетом капитализированных сумм по ставке не более 3% годовых. При этом образовавшаяся задолженность по вознаграждению, комиссиям, неустойке заемщика по займу подлежит прощению банками, но полного прощения задолженности программой не предусмотрено.

По данным на 1 октября 2017 года, заемщикам было прощено 58,3 миллиарда тенге, в том числе суммы капитализированного основного долга – 2,3 миллиарда тенге, вознаграждения, комиссии и пени – 38,5 миллиарда тенге, курсовая разница по проблемным валютным займам – 17,2 миллиарда тенге, госпошлины по займам социально уязвимых слоев населения – 0,3 миллиарда тенге.

Важно отметить, что, по словам г-на Терентьева, 11 апреля текущего года глава государства дал Нацбанку поручение совместно с правительством внести предложения о целесообразности расширения программы. Напомним, сегодня она в основном направлена на оказание содействия и сохранение единственного жилья ипотечных заемщиков, получивших займы в период с 2004 по 2009 год. По словам г-на Терентьева, на момент принятия программы эта категория граждан составляла 80% всех проблемных заемщиков, которые существовали в нашей банковской системе. В настоящее же время их проблемы в большинстве своем уже решены, и количество людей из этой категории, нуждающихся в помощи, значительно уменьшилось. Но существуют и две другие группы проблемных заемщиков.

"Проведенный нами мониторинг ипотечного рынка выявил наиболее уязвимые в текущей экономической ситуации категории заемщиков – это заемщики – физические лица, имеющие обязательства в иностранной валюте, а также заемщики, относящиеся к социально уязвимым слоям населения. В настоящее время во исполнение поручения главы государства Национальным банком готовятся предложения по расширению программы", – сообщил представитель Нацбанка.

Говоря о валютных заемщиках, г-н Терентьев отметил, что в результате проведенных в 2009, 2014, 2015 годах корректировок курса национальной валюты их долговая нагрузка в тенге выросла в среднем в 2,7 раза. И хоть эта цифра и не такая большая, она значительно "давит" на заемщика. Кроме того, в дополнение к увеличению обязательств заемщиков из-за валютных корректировок значительно сократилась стоимость их залогового имущества. Как отметили в Нацбанке, за последние 10 лет жилье в долларовом эквиваленте потеряло практически 55% своей стоимости, из-за чего возможная реализация залогового имущества не покроет в полном объеме обязательства валютных заемщиков.

Что же касается категории социально уязвимых слоев населения, то, по словам Александра Терентьева, чаще всего злостными неплательщиками из этой группы являются матери-одиночки.

"Мы, когда программу начинали, официально банкам заявили, что мы не позволим ни одного социально уязвимого гражданина выселять из его залогового имущества. Потому что мы видим, что это многодетные семьи, женщины, воспитывающие детей в одиночку. Мы провели не очень хороший анализ – мужчины оказались более слабыми. В случае возникновения в семье каких-то кризисных ситуаций мужчины семьи покидают. Это фактически происходило в 60% случаев, когда та или иная семья выходила на просрочку, возникал долг с ипотекой. И вся эта нагрузка ложилась, к сожалению, на плечи женщин, одиноких матерей. Поэтому мы эту категорию граждан взяли под огромную защиту", – резюмировал представитель Нацбанка.

Элина Гринштейн