Қымбат мұнайдың қазақстандық компаниялардың, Қазақстан қор биржасының акциясына қалай әсер ететіні, жыл аяғына дейінгі бағаның қандай болатыны туралы мәселе Алматыда, сарапшылардың қатысуымен өткен жиында талқыланды. "Halyk Finance" АҚ басқарма мүшесі Мұрат Темірханов құнды қағаздар нарығындағы негізгі үміт – Астана Халықаралық қаржы орталығында екенін айтады. Мәселе КАSЕ қор биржасы мен "Астана Халықаралық қаржы орталығының" бір-біріне ықпалын дұрыс үйлестіруге байланысты. Қазір қор биржасында құнды қағаздары инвесторлардың қызығушылығын тудыратын тартымды эмитенттердің жеткіліксіздігі байқала бастапты. Мұндай жағдайда кейбір компаниялардың нарықтан кетуі, іріленуі немесе жекешеленуі акция нарығының өтімділік деңгейін төмендететін көрінеді.

"Астана қаржы орталығы әзірге сәтті, пилоттық жоба. Сауда алаңдары жобалық жүйеде жұмыс істеу үшін уақыт керек және барлық мүмкіндіктерді жұмылдыру керек", – дейді Мұрат Темірханов.

"Фридом Финанс" компаниясы сараптамалық департаментінің директоры Елдар Әбдікәрімов "Қазақтелеком" компаниясының жекешелендіру бағдарламасы барысында шетелдік нарыққа шығатынын еске түсірді. Аталмыш компания Қазақстанда байланыс нарығында алдыңғы қатарда тұр. Бұған дейін де компанияның акциясы 34 мың теңгеден жоғары көтерілуге мүмкіндік бар еді. "КсеII" компаниясымен арадағы болуы мүмкін мәміле компания акциясы бағасының өсім драйвері болуы әбден ықтимал. Компания акциясының қазіргі бағасы – 33 мың теңге. "Қосымша активке ие болған "Қазтелеком" жыл аяғына дейін нарықтағы үлесін арттыруы мүмкін" , – дейді Елдар Әбдікәрімов.

"Қазақтелеком" АҚ акциясының 2017-2018 жыл арасындағы динамикасы

Ерлан Әбдікәрімов, сондай-ақ шикізат бағасының өсімі оны өндіруші немесе соған қатысы бар компаниялардың акциясына қалай әсер ететіні жайлы тоқталып өтті. Әлемдік нарықтағы шикізат бағасындағы оң өзгерістер "KAZ Minerals" және "БАСТ" компаниясы акцияларының өсіміне ықпал етеді. "KAZ Minerals" компаниясының акциясы 2018 жылдың төртінші тоқсанында 4,8 мың теңгеден 4,9 мың теңгеге көтерілуі мүмкін. Қазір ол 4,5 мың теңгеден сатылып жатыр. "БАСТ" компаниясы 10 млн АҚШ долларын инвестиция тарту туралы шетелдік компаниямен келіссөздер жүргізуде. Компания жыл сайын 1 млн тонна кен өңдейтін жаңа фабриканы салуды жоспарлап отыр. Егер фабрика іске қосылса, акция бағасында өзгеріс болады", – дейді Ерлан Әбдікәрімов.

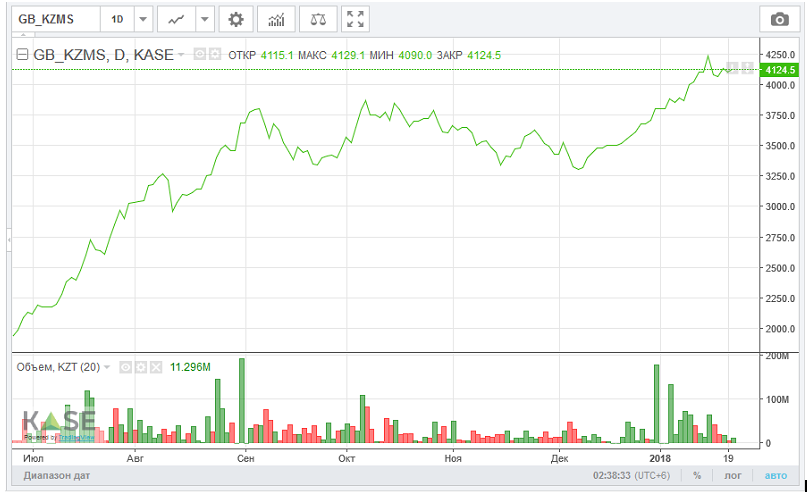

2017 жылы қазақстандық компаниялардың арасында "KAZ Minerals" компаниясының бәсі басым болыпты. 12 ай ішінде 1511 теңгеден 3800 теңгеге дейін өскен. Басты себеп – мыс бағасының 2017 жылы 600 АҚШ долларынан 3300 АҚШ долларына дейін өскендігі.

2017-2018 жылдар арасындағы "KAZ Minerals" компаниясы акциясының өсу динамикасы

Сарапшы Ерлан Әбдікәрімов банк секторының құнды қағаздары өз деңгейінде бағаланбай отырғанын айтып өтті. Оның пайымдауынша, "Халық банктің" құнды қағаздары 126 теңгеге, "ЦентрКредитБанк" 380 теңгеге дейін өсуге мүмкіндік бар. Себебі мұнай бағасының қымбаттауы жылдың екінші жартысында осы банктердің құнды қағаздарына деген қызығушылықты арттыруға тиіс.

"Цесна Капитал" тобының сарапшысы Байсал Қадыров "ҚазТрансОйл" мен "Қазақтелекомның" биыл құнды қағаздары қымбат болатынын айтады. Оның пайымдауынша, "Қазақтелекомның" акциясы жыл басынан бері 50 пайызға өсіп, 32-33 мың теңге дәлізіне дейін көтерілді. "Бұл деңгейге қаржылық есептеудің жақсы көрсеткіші емес, "Kcell" операторымен арадағы мәміле де себеп болуы мүмкін" деген пікірді Байсал Қадыров та қолдайды. "Біз бұл мәмілені қолдаймыз. Мәміле қортындысы біз ойлағандай болса, "Қазақтелеком" абоненттік база нарығының 66 пайызына, 16,9 млн нөмерге ие болады. Оның 9,9 млн нөмері – "Kcell", "Altel" – 2 млн, "Tele 2" – 7 млн номер" – дейді Байсал Кадыров.

Байсал Қадыров КТО ("ҚазТрансОйл) компаниясының котировкасында оң өзгерістің бар екенін айтады. Соңғы үш жылда КТО-дың дивиденд коэффициенті 100 пайызға өскен. Дивидендті жинақталып қалған пайда көзі арқылы төлеуге мүмкіндік туыпты.

"Дивидендтік төлемнің табыстылығы орташа теңге депозиті мөлшерлемесі диапазонында тұр", – дейді Байсал Кадыров.

Сәуір айының бас кезінде "ҚазТрансОйл" компаниясы директорлар кеңесі өткен жылдың пайдаланылмаған кіріс көзінен акционерлеріне 11,423 млрд теңге дивиденд төлеу туралы ұсыныс берген болатын. Таратып айтқанда, акцияның бағасын 160 теңге дәлізінде мөлшерлеген. Төлеу мерзімін жылдың маусым айының алғашқы онкүндігіне жоспарлап отыр.

"Қаржы секторындағы жағдай мәз емес. Біраз банктер өзінің міндеттемелерін орындауға шамасы жетпей отыр. Құнды қағаздар, акциялар нарығындағы өсім деңгейі оның инвестициялық тартымдылығының мүмкіндігін аша бастады", – дейді Байсал Кадыров.

"Банк, қаржы институттары борыштық бағалы қағаздардың шығарылуына назар аудару керек" деген пікір көптен айтылып жүр. Қаржыландырудың әртараптандырылған көзінің жоқтығы немесе аздығы нормативті жоғарғы көрсеткішке қол жеткізіп отырған банктердің өзін қиын жағдайға қалдыруы мүмкін.

"Сол себепті борыштық бағалы қағаздарды шығару арқылы қаржыландыру көзін әртараптандыруға болады", – дейді Байсал Кадыров.

Шетелдік ғана емес, отандық инвесторлар да құнды қағаздар нарығындағы тұрақтылыққа басымдық береді. Ал экономикалық тұрғыда тұрақсыздық және айқындылықтың жоқтығы дұрыс шешім қабылдауға кедергі келтіреді екен. Осы жиынға қатысқан "Универ Капитал" компаниясы инвестиция мәселері бойынша бас директорының орынбасары Семен Немцов қазақстандық активтерге де, акцияларға да қызығушылықтың жоғары екенін айтады.

"Мұнай бағасы өсім беріп тұрған кезде "ҚазМұнайГаз" акцияларының фаворит болуы заңдылық. Электроэнергетикаға деген сұранысты ескерсек, "KEGOC" акциялары да табысты деуге болады. "Қазақтелекомнан" бөлек, еурооблигация сегментінде "ATФ Банк", "Банк ЦентрКредит", "Forte bank" бағалы қағаздарына сұраныс жоғары. "Мұндағы табыс 6-8 пайыз мөлшерлемесінде, тіпті кейбір еурооблигацияларда 10 пайызға жетеді. Бірақ кез келген тұста тәуекелдің сыртқа конъюнктурға, мұнай бағасына және басқадай себептерге тәуелді екенін ескеру керек" , – дейді Семен Немцов.

Гүлбаршын Сабаева