С 1 октября текущего года вступает в силу новая классификация депозитов. В частности, вводятся депозитные сертификаты (ДС). Данные меры, безусловно, необходимы и позитивны для депозитного рынка. Однако, чтобы они заработали в полную силу и принесли ожидаемые эффекты, необходимо сделать ДС более ликвидными.

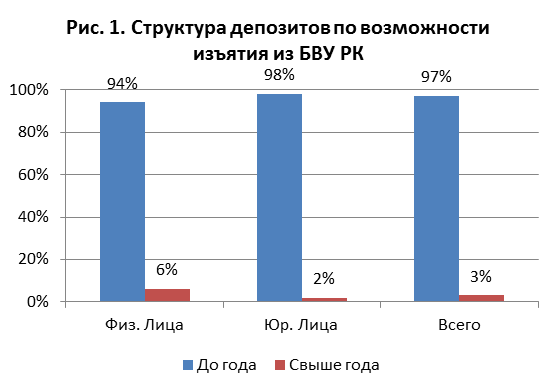

Одной из особенностей депозитной базы казахстанских банков выступает её непредсказуемый характер. Дело в том, что в условиях ограниченности доступа к внешним займам и высокой конкуренции банки предоставляют клиентам возможность досрочного изъятия/пополнения вкладов без потери вознаграждения. В итоге подавляющее большинство вкладов может быть изъято из банков и/или "перевёрнуты" из тенге в доллары или обратно. Так, согласно данным нашего исследования 2011 г., 97% депозитов могут быть отозваны из банков в течение года даже без потери вознаграждения (см. рис. 1).

Проблема в том, что банки – это финансовые посредники, которые собирают средства из различных источников (вклады клиентов, займы, собственный капитал и другие) и затем выдают их в виде кредитов клиентам. У наших БВУ свыше 70% фондирования – это депозиты клиентов. В условиях, когда банки не знают, на сколько в реальности клиенты размещают у него депозиты и в какой валюте, говорить о кредитовании очень сложно. Это один из важнейших факторов, определяющих текущее "прохладное" отношение банков к кредитованию.

Проблема в том, что банки – это финансовые посредники, которые собирают средства из различных источников (вклады клиентов, займы, собственный капитал и другие) и затем выдают их в виде кредитов клиентам. У наших БВУ свыше 70% фондирования – это депозиты клиентов. В условиях, когда банки не знают, на сколько в реальности клиенты размещают у него депозиты и в какой валюте, говорить о кредитовании очень сложно. Это один из важнейших факторов, определяющих текущее "прохладное" отношение банков к кредитованию.

Источник: исследование ТОО "Улагат Бизнес Групп" 2011 г.

Эту проблему с "непредсказуемостью" депозитов населения НБ РК поначалу хотел решать несколько странным образом – введя безотзывные депозиты, о чём в прошлом году говорил его глава Данияр Акишев. Однако затем регулятор всё-таки склонился к более логичному варианту – введению депозитных сертификатов (ДС), о логичности которого игроки на рынке и эксперты говорят уже почти 10 лет.

Депозитный сертификат (Certificate of Deposit) – это обращающаяся ценная бумага, свидетельствующая о наличии в банке или в другом финансовом институте депозита с фиксированной процентной ставкой и сроком. Отличие двух вариантов – безотзывных вкладов и депозитных сертификатов – в степени их ликвидности для клиентов. Дело в том, ДС при прочих равных условиях можно переуступить или подарить сертификат другому лицу, то есть использовать его для взаиморасчётов, как залог по кредиту и так далее.

В случае с безотзывным депозитом этих возможностей нет. Поэтому, чтобы действительно сделать депозитную базу банков существенно более устойчивой и предсказуемой, логично максимально усиливать привлекательность депозитных сертификатов – за счёт их ликвидности.

Однако, рассматривая утверждённые постановлением правления НБ РК от 22.12.2017 года № 264 "Правила выпуска и обращения банковских депозитных сертификатов", можно отметить, что, согласно пункту 12, "сделки с депозитными сертификатами совершаются на неорганизованном рынке".

Этот пункт резко снижает возможности по купле-продаже ДС для их владельцев или желающих их приобрести инвесторов, то есть ликвидность инструмента. В свою очередь, предоставление возможности купли-продажи ДС на организованном фондовом рынке – KASE или площадке Международного финансового центра "Астана" (МФЦА) – позволило бы существенно снизить текущие проблемы с депозитами БВУ.

С одной стороны, сделать существенную их долю более предсказуемой по срокам. Например, в США, Канаде и других странах доля ДС составляет порядка половины от всех депозитов. С другой, поскольку выпуск ДС предусмотрен только в тенге – повысить уровень дедолларизации депозитов, в том числе и за счёт иностранных инвесторов.

Как следует из статистики НБ РК, иностранные портфельные инвесторы на весну 2018 г. инвестировали в РК порядка $1,4 млрд. Сейчас они под влиянием цикла повышения процентных ставок ФРС США и новой волны санкций против РФ ушли с нашего рынка. Однако очевидно, что в условиях инфляционного таргетирования данные факторы будут учтены в курсе, и через некоторое время инвесторы вернутся. В этих условиях ДС могут стать одним из удобных инструментов и для инвесторов, и для банков. Для рынка это будет означать снижение процентных ставок по депозитам в тенге и рост дедолларизации.

В противном случае ДС будут присутствовать на рынке лишь формально. Например, на конец сентября 2017 г. удельный вес ДС оценивался на уровне 0,9% от депозитов, и, хотя годом ранее данный показатель составлял 0,49%, очевидно, что у нас может быть российский вариант, где ДС также ограничены в ликвидности и, соответственно, занимают незначительную долю с максимальным уровнем в 4%. Поэтому логично всё-таки укреплять ликвидность ДС и тем самым реализовать потенциал текущего депозитного рынка, а не заливать БВУ бюджетными деньгами.

Мнение редакции может не совпадать с мнением автора